Legge conversione Dl Rilancio: contributi a fondo perduto, come richiederli

La legge di conversione del decreto Rilancio, approvata in via definitiva dal Senato, conferma i contributi a fondo perduto per imprese e professionisti. L’Agenzia delle Entrate ha già fornito istruzioni e chiarito le modalità e le tempistiche per ottenerli.

La legge di conversione del decreto Rilancio, approvata in via definitiva dal Senato, conferma i contributi a fondo perduto per imprese e professionisti. L’Agenzia delle Entrate ha già fornito istruzioni e chiarito le modalità e le tempistiche per ottenerli.

> Tutte le misure del decreto rilancio e il testo ufficiale

Contributi a fondo perduto e altre misure per le imprese nel decreto Rilancio

- Contributi a fondo perduto per PMI, commercianti, artigiani e autonomi

- Sconti sulle bollette elettriche

- Fondo di garanzia PMI

- Fondo per la salvaguardia dei livelli occupazionali e la prosecuzione dell'attività per le imprese titolari di marchi storici

- Super ammortamento

- Incentivi per gli investimenti nell’economia reale - i PIR

Contributi a fondo perduto per PMI, commercianti, artigiani e autonomi

Beneficiari e requisiti per accedere ai contributi

Il contributo a fondo perduto è rivolto ai soggetti, imprese o professionisti, che non hanno superato, nell’anno 2019, ricavi o compensi di importo complessivo non superiore a 5 milioni di euro.

Tra i beneficiari i soggetti esercenti attività d’impresa e di lavoro autonomo e di reddito agrario, titolari di partita IVA.

Sono esclusi:

- soggetti la cui attività sia cessata alla data di richiesta del contributo

- soggetti che hanno iniziato l’attività dopo il 30 aprile 2020, con l’eccezione delle partite Iva aperte dagli eredi per la prosecuzione dell’attività dei deceduti

- enti pubblici di cui all’art. 74 del Tuir

- intermediari finanziari e società di partecipazione di cui all’art. 162-bis del Tuir

- professionisti e lavoratori dipendenti iscritti agli enti di diritto privato di previdenza obbligatoria (cosiddette casse previdenziali)

- soggetti che hanno diritto alla percezione delle indennità previste dagli articoli 27 (bonus professionisti) e 38 (bonus lavoratori dello spettacolo) del decreto legge n. 18 del 17 marzo 2020 (cosiddetto decreto “Cura Italia”).

In ogni caso, il contributo spetta se l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019. Per i soggetti che hanno iniziato l’attività a partire dal 1° gennaio 2019, il contributo spetta anche in assenza di tale requisito del calo di fatturato/corrispettivi.

Anche in assenza di tali requisiti, il contributo spetta ai soggetti che hanno iniziato l’attività a partire dal 1° gennaio 2019. Lo stesso vale per i soggetti che già si trovavano in stato di emergenza a causa di altri eventi calamitosi, come ad esempio nel caso delle imprese dei Comuni colpiti dal sisma, da alluvioni ecc.

Contributi per i settori ricreativo e dell'intrattenimento

L'articolo 25-bis della legge di conversione del decreto Rilancio introduce anche un sostegno per le imprese operanti nei settori ricreativo e dell'intrattenimento, nonché dell'organizzazione di feste e cerimonie: previsti contributi a fondo perduto nel limite di spesa complessivo di 5 milioni di euro per l'anno 2020. Sarà un decreto del MEF a stabilire criteri e modalità di accesso agli aiuti.

Calcolo del contributo

L’ammontare del contributo a fondo perduto è determinato applicando una percentuale alla differenza tra l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 e l’ammontare del fatturato e dei corrispettivi del mese di aprile 2019 come segue:

- 20% per i soggetti con ricavi o compensi inferiori a 400.000 euro nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del decreto;

- 15% per i soggetti con ricavi o compensi superiori a 400.000 euro e inferiori a 1 milione di euro nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del decreto;

- 10% per i soggetti con ricavi o compensi superiori al milione di euro e inferiori a 5 milioni nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del decreto.

Le persone fisiche hanno diritto alla percezione di un contributo minimo di 1.000 euro, invece per le società è previsto un importo minimo di 2.000 euro. Nell'ultima versione del decreto si chiarisce inoltre che il tetto massimo del contributo concedibile non può superare i 40mila euro.

Casi particolari

Per i soggetti che hanno iniziato l’attività tra gennaio e aprile 2019 e per i soggetti che hanno il domicilio o la sede operativa nei Comuni colpiti da eventi calamitosi con stato di emergenza in atto alla data del 31 gennaio 2020, il calcolo del contributo è il seguente:

- se la differenza tra l’ammontare del fatturato e dei corrispettivi di aprile 2020 e quello di aprile 2019 è negativa, a tale importo (preso in valore assoluto) si applica la percentuale prevista in relazione alla soglia dei ricavi/compensi. Se il risultato è inferiore, spetta comunque l’importo minimo del contributo

- se la differenza tra l’ammontare del fatturato e dei corrispettivi di aprile 2020 e quello di aprile 2019 è pari a zero o positiva, spetta l’importo minimo del contributo.

Per i soggetti che hanno iniziato l’attività da maggio 2019, spetta l’importo minimo del contributo.

Concorso alla formazione del reddito

Con la circolare 15/E del 13 giugno 2020 l'Agenzia delle Entrate ha fornito una serie di precisazioni, anche dal punto di vista contabile: il contributo a fondo perduto costituisce un contributo in conto esercizio, in quanto erogato a integrazione di mancati ricavi registrati dal contribuente a causa della crisi causata dalla diffusione del Covid-19. Pertanto, in applicazione del principio contabile OIC 12, il contributo sarà rilevato nella voce A5 del conto economico.

Tale contributo non concorre alla formazione della base imponibile ai fini delle imposte dirette dei soggetti beneficiari, non assume rilevanza nella determinazione della base imponibile Irap, non incide sul calcolo degli interessi passivi deducibili ai sensi dell’articolo 61 del Tuir e non incide sulla deducibilità dei costi diversi dagli interessi passivi di cui all’articolo 109, comma 5 del Tuir. Ne consegue, pertanto, che tale contributo non è assoggettato alla ritenuta a titolo d’acconto di cui all’articolo 28, comma 2, del Dpr n. 600/1973.

Come presentare la domanda

Le domande possono essere presentate dal 15 giugno al 13 agosto 2020. Il modello e le relative istruzioni di compilazione sono stati approvati con il provvedimento del direttore dell’Agenzia delle entrate del 10 giugno 2020.

Il contributo viene corrisposto direttamente dall’Agenzia delle Entrate con accredito sul conto corrente del soggetto richiedente.

> Guida dell'Agenzia delle entrate ai contributi a fondo perduto

> Circolare 15/E del 13 giugno 2020: chiarimenti dell'Agenzia delle Entrate

Sconto sulle bollette elettriche

Per tre mesi - maggio, giugno e luglio - le piccole e medie imprese possono usufruire di bollette elettriche più leggere.

Il provvedimento intende infatti alleviare il peso delle quote fisse delle bollette elettriche in particolare in capo alle piccole attività produttive e commerciali, gravemente colpite su tutto il territorio nazionale dall’emergenza epidemiologica da COVID-19. Si tratta delle cosiddette utenze BTAU, ossia per uso non domestico.

Ricordiamo che la cosiddetta “quota fissa” delle bollette elettriche è composta dai diversi elementi che non variano in funzione del volume di energia prelevata, e può comprendere, oltre alle tariffe di rete e agli oneri generali, anche componenti fisse a copertura dei costi di commercializzazione della vendita; tali ultime componenti non sono oggetto della disposizione allo scopo di non creare distorsioni tra il mercato libero e i clienti forniti nel servizio di maggiore tutela.

Più risorse per il Fondo garanzia

Previsto il rifinanziamento del Fondo di garanzia, gestito da Mediocredito centrale, per 3 miliardi e 950 milioni di euro per l'anno 2020.

Per garantire una maggior efficienza nella gestione delle risorse del Fondo, adeguando le sue disponibilità al profilo temporale delle perdite attese, possono essere assunti impegni a carico del medesimo Fondo anche a fronte di autorizzazioni di spesa pluriennali del bilancio dello Stato, in base alla valutazione della probabilità di escussione delle garanzie, articolata per annualità, effettuata dagli organi di gestione dello stesso Fondo.

Inoltre, le regioni e le province autonome, gli altri enti territoriali, le Camere di commercio possono adottare misure di aiuto dirette, a valere sulle proprie risorse, fino a un importo di 800.000 euro per impresa, concesse sotto forma di sovvenzioni dirette, agevolazioni fiscali e di pagamento o in altre forme, quali anticipi rimborsabili, garanzie, prestiti e partecipazioni.

Gli aiuti non possono superare l’importo di 120.000 euro per ogni impresa della pesca e dell’acquacoltura e 100.000 euro per ogni impresa di produzione di prodotti agricoli.

Gli stessi enti possono concedere garanzie riguardo sia ai prestiti per gli investimenti sia ai prestiti per il capitale di esercizio a favore delle imprese, in modo diretto o attraverso banche o altri soggetti abilitati all’esercizio del credito, o ancora, aiuti sotto forma di tassi d’interesse agevolati per i prestiti alle imprese, aiuti per la ricerca e lo sviluppo in materia di COVID-19, per gli investimenti per le infrastrutture, agli investimenti per la produzione di prodotti connessi al COVID-19, aiuti sotto forma di sovvenzioni per il pagamento dei salari dei dipendenti per evitare i licenziamenti durante la pandemia di COVID-19.

Fondo per la salvaguardia dei livelli occupazionali e la prosecuzione dell'attività d'impresa

100 milioni per il 2020 per il Fondo volto al salvataggio e alla ristrutturazione di imprese titolari di marchi storici di interesse nazionale che si trovino in uno stato di difficoltà economico-finanziaria. Il Fondo opera attraverso interventi nel capitale di rischio delle imprese.

Super ammortamento: più tempo per la consegna dei beni

Prorogato al 31 dicembre 2020 il termine per la consegna dei beni strumentali oggetto del super ammortamento. Migliaia di imprese e professionisti potranno pertanto beneficiare dell'incentivo fiscale anche se non riusciranno a ricevere, a causa del lockdown, la consegna del bene entro il 30 giugno, così come previsto dalla normativa vigente prima della proroga disposta con il decreto Rilancio.

Incentivi per gli investimenti nell’economia reale - i PIR

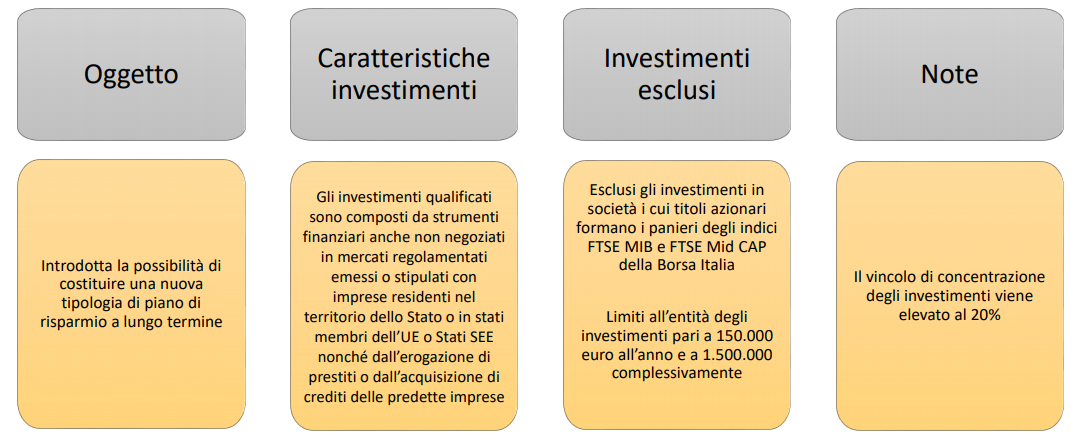

La legge di conversione del decreto Rilancio introduce anche una misura di carattere strutturale volta ad incentivare gli investimenti, sia in capitale di rischio sia in capitale di debito, nell’economia reale e, in particolare, nel mondo delle società non quotate, potenziando la capacità dei piani di risparmio a lungo termine (PIR) di convogliare risparmio privato verso il mondo delle imprese.

La misura tende a convogliare in maniera consistente gli investimenti verso imprese di minori dimensioni concedendo la possibilità, agli investitori, di costituire un secondo PIR con dei vincoli di investimento più specifici.

Gli investimenti qualificati, infatti, sono composti da strumenti finanziari, anche non negoziati in mercati regolamentati o in sistemi multilaterali di negoziazione, emessi o stipulati con imprese radicate in Italia, diverse da quelle i cui titoli azionari formano i panieri degli indici FTSE MIB e FTSE Mid Cap della Borsa italiana o in indici equivalenti di altri mercati regolamentati, nonché da prestiti erogati alle predette imprese e da crediti delle medesime imprese.

Tra gli investimenti qualificati, quindi, oltre agli strumenti finanziari, sono incluse anche fonti di finanziamento, alternative al canale bancario, quali la concessione di prestiti e l’acquisizione dei crediti delle imprese a cui il piano è rivolto.

Il decreto Rilancio prevede inoltre:

- un vincolo di concentrazione degli investimenti pari al 20%;

- limiti all’entità degli investimenti pari a 150mila euro all’anno e a 1 milione e mezzo complessivamente.

Il provvedimento consente la costituzione del nuovo PIR attraverso un’ampia categoria di intermediari. Gli investimenti qualificati di tale nuova tipologia di PIR, infatti, possono essere effettuati, oltre che tramite OICR aperti e contratti di assicurazione sulla vita e di capitalizzazione, anche tramite FIA, quali, a mero titolo semplificativo: European long term investment fund (“ELTIF”), fondi di private equity, fondi di private debt e fondi di credito. Per questo, l’agevolazione prevista dal decreto crescita in favore degli ELTIF viene abrogata.

Slide: Agenzia delle Entrate